TUGAS

ASPEK HUKUM DALAM

PEMBANGUNAN

KELOMPOK 3

1. Andry Octaviantoro (10315753)

2. Annisa Dievy Nafilah (10315862)

3. Dwi Novitasari (13315965)

4.

I Gusti Agung Ayu

Made Dessy N (13315189)

5. Jesica Suyanto (13315556)

6. Prima Triasmara Khatami (15315394)

7.

Rezha Fauzi (17315511)

8.

Rory Shorina Tiurma Lase (16315268)

Kelas : 4TA01

Dosen : Efa

Wahyuni, SE

JURUSAN TEKNIK SIPIL

FAKULTAS TEKNIK

SIPIL DAN PERENCANAAN

UNIVERSITAS

GUNADARMA

2018

ASPEK HUKUM DALAM PEMBANGUNAN

A.

PENYUSUN ANGGARAN

PERUSAHAAN ATAU ANGGARAN PROYEK PEMBANGUNAN

Manajemen

proyek selalu diungkapkan bahwa suatu proyek dalam pelaksanaanya harus memenuhi

3 kriteria, yaitu biaya proyek, mutu pekerjaan dan waktu penyelesaian

pekerjaan. Namun hal yang utama dalam sebuah kegiatan proyek adalah masalah

pendanaan atau biaya proyek. Sehingga bila biaya kegiatan proyek tersedia

dengan cukup maka kegiatan proyek dari awal hingga akhir proyek akan berjalan

dengan lancer. Namun sebaliknya apabila biaya tersebut kurang maka akan terjadi

banyak hambatan untuk menjalankan proyek tersebut, misalnya saja mutu pekerjaan

akan kurang dari standar yang ditentukan, waktu pekerjaan akan terlambat, dan

sebagainya.

Analisa

anggaran biaya suatu proyek harus dibuat lebih dulu sebelum proyek tersebut

dilaksanakan. Penentuan besarnya anggaran biaya yang harus dikeluarkan atau

disediakan oleh penyedia anggaran (owner) harus dapat ditentukan dari awal

dengan cermat agar semua kebutuhan biaya yang diperlukan dapat terpenuhi dengan

baik. Banyak sekali faktor yang harus ditinjau dalam menentukan besarnya biaya

yang harus disediakan oleh penyedia anggaran (owner), misalnya jenis-jenis

kegiatan yang akan dilakukan dalam suatu proyek, besarnya biaya atau harga

satuan dari suatu kegiatan, besarnya volume suatu kegiatan, harga bahan yang

dibutuhkan, harga upah pekerja, dan sejenisnya. 2 Semua kegiatan pekerjaan

konstruksi baik bangunan gedung, jalan, jembatan dan bangunan air pasti berhubungan

dengan biaya.

Menentukan

besarnya biaya bangunan (building cost) rancangan pekerjaan konstruksi dari

suatu bangunan (gedung, jalan, jembatan, bangunan air dll), diperlukan suatu

acuan dasar. Acuan tersebut adalah analisa biaya konstruksi yang disusun

melalui kegiatan penelitian produktivitas pekerjaan di lapangan dan bertujuan

untuk meningkatkan efisiensi dan efektifitas kegiatan suatu pembangunan (BSN,

2002). Analisa biaya konstruksi sering kita sebut sebagai analisa harga suatu

pekerjaan. Analisa harga satuan pekerjaanyang selama ini dikenal adalah analisa

BOW (Burgesli ke Openbure Werken) 28 Februari 1921, No. 5372 A. Tetapi bila

ditinjau dari perkembangan industri konstruksi saat ini, analisa BOW perlu

diadakan penambahan dan penyempurnaan. Hingga saat ini, dalam menentukan

rencana anggaran bangunan dan harga satuan pekerjaan, orang tidak lagi memakai

pedoman analisa BOW sebagai dasar penentuan harga satuan pekerjaan, karena

dalam analisa banyak koefisien-koefisien yang tidak sesuai jika diterapkan

dalam kenyataan di lapangan.

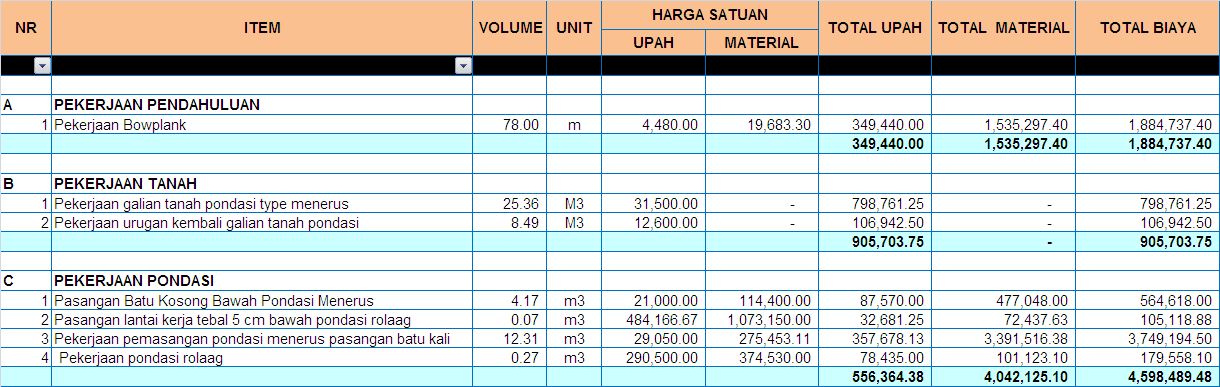

Rencana

Anggaran Biaya (RAB)

Rencana anggaran biaya proyek adalah perhitungan total biaya untuk

kebutuhan upah dan bahan, serta biaya-biaya yang diperlukan untuk pelaksanaan

proyek. Rencana anggaran biaya secara umum dapat disimpulkan sebagai berikut :

RAB =Ʃ(Volume) x Harga Satuan Pekerjaan

Harga

Satuan Pekerjaan

Adalah jumlah harga bahan dan upah tenaga kerja berdasarkan perhitungan

analisis. Harga satuan bahan dan upah yang digunakan adalah harga satuan

dilokasi pekerjaan untuk waktu tertentu. Secara umum dapat disimpulkan sebagai

berikut :

HSP = H.S. Bahan + H.S. Upah

Analisis

Harga Satuan Pekerjaan

Analisis harga satuan pekerjaan berfungsi dalam perhitungan rencana

anggaran biaya proyek yang didalamnya terdapat angka koefisien yang menunjukkan

jumlah kebutuhan material atau bahan dan upah tenaga kerja masing-masing

pekerjaan. Analisis harga satuan yang terdapat dalam metode SNI antara lain:

a)

Analisis Harga Satuan Bahan

Adalah

koefisien dalam analisis SNI yang menyatakan kebutuhan material serta besarnya

biaya yang diperlukan untuk menyelesaikan seluruh pekerjaan proyek. Analisis

harga satuan bahan dapat disimpulkan sebagai berikut :

ƩBahan = Harga Satuan Bahan x Koefisien Analisis Bahan

b)

Analisis Harga Satuan Upah

Adalah

koefisien dalam analisis SNI yang menunjukkan banyaknya tenaga kerja yang dibutuhkan

dan biaya untuk menyelesaikan pekerjaan tersebut. Analisis harga satuan upah

dapat disimpulkan sebagai berikut:

ƩUpah = Harga Satuan Upah x Koefisien Analisis Upah Kerja

Volume

Pekerjaan

Perhitungan volume setiap pekerjaan sangat diperlukan dalam perencanaan anggaran biaya untuk memperkirakan

dan menentukan besarnya biaya yang dibutuhkan untuk membangun suatu bangunan

atau proyek secara keseluruhan mulai dari tahap persiapan hingga

terselesaikannya proyek tersebut.

Fungsi RAB

Secara Umum ada 4 Fungsi Utama dari

Rancanga Anggaran Biaya (RAB) :

1.

Menetapkan

jumlah total biaya pekerjaan yang menguraikan masing masing item pekerjaan yang

akan dibangun. RAB harus menguraikan jumlah semua biaya upah kerja, material

dan peralatan termasuk biaya lainnya yang diperlukan misalanya perizinan,

kantor atau gudang sementara, fasilitas pendukung misalnya air dan listrik

sementara.

2.

Menetapkan

Daftar dan Jumlah Material yang dibutuhkan. Dalam RAB harus dipastikan jumlah

masing masing material disetiap komponen pekerjaan. Jumlah material didasarkan

dari volume pekerjaan , sehingga kesalahan perhitungan volume setiap komponen

pekerjaan akan mempengaruhi jumlah material yang dibutuhkan. Daftar dan Jenis

material yang tertuang dalam RAB menjadi dasar pembelian material ke Supplier.

3.

Menjadi

dasar untuk penunjukan/ pemilihan kontraktor pelaksana. Berdasarkan RAB yang

ada , maka akan diketahui jenis dan besarnya pekerjaan yang akan dilaksanakan.

Dari RAB tersebut akan kelihatan pekerja dan kecakapan apa saja yang

dibutuhkan. Berdasarkan RAB tersebut akan diketahui apakah cukup diperlukan

satu kontraktor pelaksana saja atau apakah diperlukan untuk memberikan suatu

pekerjaan kepada subkontraktor untuk menangani pekerjaan yang dianggap perlu

dengan spesialis khusus.

4.

Peralatan

peralatan yang dibutuhkan dalam pelaksanaan pekerjaan akan diuraikan dalam

estiamsi biaya yang ada. Seorang estimator harus memikirkan bagaimana pekerjaan

dapat berjalan secara mulus dengan menentukan peralatan apa saja yang

dibutuhkan dalam pekerjaan tersebut. Dari RAB juga dapat diputuskan peralatan

yang dibutuhkan apakah perlu dibeli langsung atau hanya perlu dengan sistim

sewa.. Kebutuhan peralatan dispesifikasikan berdasarkan jenis, jumlah dan lama

pemakaian sehingga dapat diketahui berapa biaya yang diperlukan

Keuntungan–Keuntungan

Yang Didapatkan Dengan Adanya RAB

Berdasarkan

pengalaman yang ada, ketika seseorang melaksanakan pembangunan rumah ataupun

proyek proyek lainnya, mereka merasa terbantu dengan adanya Rencana Anggaran

Biaya . Sesorang akan terbantu dengan adanya RAB dimana akan menjadi dasar dan

pelaksanaan pekerjaan baik saat pembelian material dan pemilihan kontraktor dan

bialamana ada perubahan jenis material saat pekerjaan sedang berlangsung.

Kesulitan kesulitan pembiayaan juga dapat terbantu dan disederhanakan jika kita

mempunyai detail RAB. Berikut adalah beberapa catatan yang dapat membantu anda

untuk mengerti apa pentingnya Rancangan Anggaran Biaya tersebut:

·

Saat

pelaksanaan pembangunan sedang berlangsung, tanpa disadari uang yang kita

keluarkan cukup besar mengalir. Dengan adanya RAB yang kita miliki, maka kita

akan mengatur penyediaan dan pengeluaran berdasarkan schedule pekerjaan. Kita

dapat menghitung jumlah pengeluaran berkala dari RAB yang ada untuk pembayaran

upah tukang, pembelian materian dan pembelian peralatan . Jika pekerjaan

dilakukan oleh suatu kontraktor dimana upah dan material langsung ditangani

oleh kontraktor, maka kita dapat mengatur pengeluaran berdasarkan termin

(jumlah prosentrase pekerjaan)

·

Dari

detail-detail yang tertuang dalam RAB maka akan didapatkan informasi semua tipe

kebutuhan material yang diperlukan untuk masing masing bagian pekerjaan, dan

juga akan didaptkan jumlah actual material yang diperlukan. Bedasarkan jenis

dan jumlah material yang ada dalam RAB maka kita dapat mempelajarinya dan

membuatkan suatu kerja sama dengan pihak supplier untuk mengatasi atau menjaga

bilamana terjadi fluktuasi harga. Sebagai contoh kita dapat terlebih dahulu

menempatkan uang kita ke suatu toko/ supplier untuk pemesanan jenis dan jumlah

material yang sudah ada tertera di RAB.

·

Dengan

detail RAB yang ada, anda dapat mengatur jenis dan jumlah material yang akan

dipergunakan sesuai dengan kebutuhannya dilapangan. Ini akan membantu

penyimpanan material yang tidak diperlukan digudang dimana akan mejaga

bertumpuknya material dan juga menjaga perputaran uang anda. Juga akan

mengamankan barang barang anda tertumpuk lama sehingga akan bisa mengakibatkan

material tidak bisa terpakai.

·

Dengan

pengaturan jumlah material yang dibutuhkan sesuai dengan kebutuhan pemakaian

maka akan memperlancar jalannya pekerjaan dan juga akan menghindari terbuangnya

material oleh pekerja.

·

RAB juga

memberikan spesifikasi masing masing material yang dibutuhkan dalam tahapan

konstruksi, dimana hal ini juga membantu untuk memeriksa apakah standard dan

kwalitas bahan yang masuk sudah sesuai dengan kebutuhan bangunan anda.

·

Jika semua material

dan gudang dapat di sesuaikan dengan kebutuhannya maka juga akan membantu waktu

penyelesaian dari pembangunan rumah yang juga akan mengurangi biaya yang akan

dikeluarkan misalanya biaya penjaga gudang.

·

Jika anda

kurang mahir dalam menghitung RAB terhadap rumah yang ingin anda bangun, anda

dapat meminta kepada sebuah konsultan yang biasa dalam membuat RAB, atau dapat

juga anda lakukan dengan meminta kepada kontraktor yang akan mengerjakan untuk

membuat RAB terhadap pekerjaan yang akan dibangun. Dengan RAB yang ada anda

dapat membandingkan harga antara harga yang dibuat oleh sikonsultan dengan

harga yang dibuat oleh calon kontraktor.

·

Jika anda

mempunyai dana yang terbatas, maka anda dapat menggunakan RAB ini sebagai dasar

perhitungan untuk meminjam besar dana yang akan anda pinjam.

·

RAB

akan membantu kecepatan pekerjaan , dimana pemilik dan pekerja akan mempunyai

acuan untuk kemulusan berlangsungnya pekerjaan. Semakin cepat rumah anda

selesai dibangun maka anda akan semakin cepat dapat menempatinya

Komponen-Komponen

Yang Perlu Dihitung Dalam RAB

Dalam suatu

konstruksi bangunan rumah ada dua bagian segi pembiayaan yang perlu diperhitungkan,

yaitu :

a. biaya pokok yang berhubungan dengan material, upah kerja dan peralatan.

b. biaya operasional termasuk biaya perijinan, fasilitas atau sarana (air, listrik sementara, gudang dll), dan juga perlu diperhitungkan biaya tidak terduga.

Dalam perhitungan RAB suatu bangunan rumah , semua bagian komponen yang diperlukan dalam pekerjaan hingga selesai harus betul betul diperhitungkan, dimulai dari awal pekerjaan sampai selesai nya tahap konstruksi.

a. biaya pokok yang berhubungan dengan material, upah kerja dan peralatan.

b. biaya operasional termasuk biaya perijinan, fasilitas atau sarana (air, listrik sementara, gudang dll), dan juga perlu diperhitungkan biaya tidak terduga.

Dalam perhitungan RAB suatu bangunan rumah , semua bagian komponen yang diperlukan dalam pekerjaan hingga selesai harus betul betul diperhitungkan, dimulai dari awal pekerjaan sampai selesai nya tahap konstruksi.

Langkah -Langkah

Menghitung RAB

1.

Persiapan

dan Pengecekan Gambar Kerja

Gambar Kerja adalah dasar untuk menentukan pekerjaan apa saja yang ada dalam komponen bangunan yang akan dikerjakan. Dari gambar akan didapatkan ukuran , bentuk dan spesifikasi pekerjaan. Pastikan gambar mengandung semua ukuran dan spesifikasi material yang akan digunakan untuk mempermudah perhitungan volume pekerjaan. Dari gambar yang ada anda disini sudah memulai coretan coretan item pekerjaan apa saja yang akan dihitung dalam pembuatan RAB nya. Dalam tahap persiapan ini perlua juga dilakukan pengecekan harga harga material dan upah yang ada disekitar atau lokasi paling dekat dengan tempat bangunan rumah akan dikerjakan.

Gambar Kerja adalah dasar untuk menentukan pekerjaan apa saja yang ada dalam komponen bangunan yang akan dikerjakan. Dari gambar akan didapatkan ukuran , bentuk dan spesifikasi pekerjaan. Pastikan gambar mengandung semua ukuran dan spesifikasi material yang akan digunakan untuk mempermudah perhitungan volume pekerjaan. Dari gambar yang ada anda disini sudah memulai coretan coretan item pekerjaan apa saja yang akan dihitung dalam pembuatan RAB nya. Dalam tahap persiapan ini perlua juga dilakukan pengecekan harga harga material dan upah yang ada disekitar atau lokasi paling dekat dengan tempat bangunan rumah akan dikerjakan.

2.

Perhitungan Volume

Langkah awal untuk menghitung volume

pekerjaan, yang perlu dilakukan adalah mengurutkan seluruh item dan komponen

pekerjaan yang akan dilaksanakan sesuai dengan gambar kerja yang ada. Jika anda

merasa seluruh item pekerjaan sudah tertuang , selanjutnya anda memluai

menghitung volume masing masing volume pekerjaan tersebut. Untuk format

sederhana dan memudahkan perhitungan , anda dapat melakukannya dalam format

excel. Suatu hal yang perlu diperhitungkan adalah satuan pekerjaan yang

dihitung harus sama dengan analisa harga satuan pekerjaan. Jika perhitungan

sudah selesai, tidak salah jika anda melakukan pengecekan kembali bilamana ada

kemungkinan kesalahan perhitungan ukuran.

3. Membuat Harga Satuan Pekerjaan

Untuk menghitung Harga Satuan

Pekerjaan, yang perlu dipersiapakan adalah sebagai berikut:

·

Indeks (koefisien)

analisa pekerjaan

·

Harga

Material/ Bahan sesuai satuan

·

Harga upah

kerja per hari termasuk mandor, kepala tukang, tukang dan pekerja

Indeks (koefisien) analisa pekerjaan mungkin sedikit agak rumit dan membingungkan , jika anda kurang paham darimana (indeks) koefisien tersebut, anda dapat menggunakan indeks resmi yang dikeluarkan oleh pemerintah (anda dapat melihatnya dari SNI yang sudah ada saat ini untuk masing masing item pekerjaan). Untuk harga material dan upah kerja , anda tinggal memasukkan harga berdsarkan harga yang ada didaerah anda. Anda juga perlu mengantisipasi nilai harga yang dimasukkan bilamana kemungkinan akan ada kenaikan harga jika pekerjaan masih lama untuk dimulai.Untuk membantu anda dalam pembuatan Analisa Harga satuan, anda dapat melihat Analisa Harga Satuan dalam bentuk format excel.

Indeks (koefisien) analisa pekerjaan mungkin sedikit agak rumit dan membingungkan , jika anda kurang paham darimana (indeks) koefisien tersebut, anda dapat menggunakan indeks resmi yang dikeluarkan oleh pemerintah (anda dapat melihatnya dari SNI yang sudah ada saat ini untuk masing masing item pekerjaan). Untuk harga material dan upah kerja , anda tinggal memasukkan harga berdsarkan harga yang ada didaerah anda. Anda juga perlu mengantisipasi nilai harga yang dimasukkan bilamana kemungkinan akan ada kenaikan harga jika pekerjaan masih lama untuk dimulai.Untuk membantu anda dalam pembuatan Analisa Harga satuan, anda dapat melihat Analisa Harga Satuan dalam bentuk format excel.

4. Perhitungan Jumlah Biaya Pekerjaan

Setelah didapatkan volume dan harga satuan pekerjaan , kemudian kita tinggal mengalikannya sehingga didapat harga biaya pekerjaan dari masing masing item pekerjaan.Untuk memisahkan biaya antara Upah kerja dan Jumlah Biaya Material, anda dapat memisahkan kolom perhitungan. Ini dapat anda pergunakan jika misalnya kontrak upah terpisah dengan pembelian material.

Setelah didapatkan volume dan harga satuan pekerjaan , kemudian kita tinggal mengalikannya sehingga didapat harga biaya pekerjaan dari masing masing item pekerjaan.Untuk memisahkan biaya antara Upah kerja dan Jumlah Biaya Material, anda dapat memisahkan kolom perhitungan. Ini dapat anda pergunakan jika misalnya kontrak upah terpisah dengan pembelian material.

5. Rekapitulasi

Rekapitulasi adalah jumlah masing masing sub item pekerjaan dan kemudian ditotatlkan sehinggan didapatkan jumlah total biaya pekerjaan. Dalam rekapitulasi ini bilamana diperlukan juga ditambahkan biaya overhead dan biaya pajak.

Rekapitulasi adalah jumlah masing masing sub item pekerjaan dan kemudian ditotatlkan sehinggan didapatkan jumlah total biaya pekerjaan. Dalam rekapitulasi ini bilamana diperlukan juga ditambahkan biaya overhead dan biaya pajak.

B.

PEDOMAN PENGADAAN BARANG/JASA UNTUK INSTANSI PEMERINTAH

Etika Pengadaan

Adapun mengenai

pengadaan barang/jasa pemerintah telah tercantum dalam Perpres Nomor 16 Tahun

2018 Tentang Pengadaan Barang/Jasa Pemerintah. Pengadaan Barang/Jasa adalah

kegiatan Pengadaan Barang/Jasa oleh Kementerian/Lembaga/Perangkat Daerah yang

dibiayai oleh APBN/APBD yang prosesnya sejak identifikasi kebutuhan sampai

dengan serah terima hasil pekerjaan. Pengadaan Barang/Jasa Pemerintah mempunyai

peran penting dalam pelaksanaan pembangunan nasional untuk peningkatan

pelayanan publik dan pengembangan perekonomian nasional dan daerah.

Pengadaan

Barang/Jasa bertujuan untuk:

1.

Menghasilkan

barang/jasa yang tepat dari setiap uang yang dibelanjakan, diukur dari aspek

kualitas, jumlah, waktu, biaya, lokasi, dan Penyedia.

2.

Meningkatkan

penggunaan produk dalam negeri.

3.

Meningkatkan

peran serta Usaha Mikro, Usaha Kecil, dan Usaha Menengah

4.

Meningkatkan

peran pelaku usaha nasional.

5.

Mendukung

pelaksanaan penelitian dan pemanfaatan barang/jasa hasil penelitian.

6.

Meningkatkan

keikutsertaan industri kreatif.

7.

Mendorong

pemerataan ekonomi.

8.

Mendorong

Pengadaan Berkelanjutan.

Kebijakan

Pengadaan Barang/Jasa meliputi:

1.

Meningkatkan

kualitas perencanaan Pengadaan Barang/Jasa.

2.

Melaksanakan

Pengadaan Barang/Jasa yang lebih transparan, terbuka, dan kompetitif.

3.

Memperkuat

kapasitas kelembagaan dan sumber daya manusia Pengadaan Barang/Jasa.

4.

Mengembangkan

E-marketplace Pengadaan Barang/Jasa.

5.

Menggunakan

teknologi informasi dan komunikasi, serta

6.

Transaksi

elektronik.

7.

Mendorong

penggunaan barang/jasa dalam negeri dan Standar Nasional Indonesia (SNI).

8.

Memberikan

kesempatan kepada Usaha Mikro, Usaha Kecil, dan Usaha Menengah.

9.

Mendorong

pelaksanaan penelitian dan industri kreatif.

10.

Melaksanakan

Pengadaan Berkelanjutan.

Prinsip-Prinsip

Dasar

1.

Efisien : pengadaan

barang/jasa harus diusahakan menggunakan dana dan daya yang minimum untuk

mencapai kualitas dan sasaran dalam waktu yang ditetapkan atau menggunakan dana

yang telah ditetapkan untuk mencapai hasil dan sasaran dengan kualitas yang

maksimum.

2.

Efektif : pengadaan

barang/jasa harus sesuai dengan kebutuhan dan sasaran yang telah ditetapkan

serta memberi manfaat yang sebesar-besarnya.

3.

Transparan :

semua ketentuan dan informasi mengenai pengadaan barang/jasa bersifat jelas dan

dapat diketahui secara luas oleh penyedia barang/jasa yang berminat serta oleh

masyarakat pada umumnya.

4.

Terbuka : pengadaan

barang/jasa dapat diikuti oleh sema penyedia barang/jasa yang memenuhi

pesyaratan/kriteria tertentu berdasarkan ketentuan dan prosedur yang jelas

5.

Bersaing : pengadaan

barang/jasa harus dilakukan melalui persaingan yang sehat diantara sebanyak

mungkin penyedia barang/jasa yang setara dan memenuhi persyaratan, sehingga

dapat diperoleh barang/jasa yang ditawarkan secara kompetitif dan tidak ada

intervensi yang mengganggu terciptanya mekanisme pasar dalam pengadaan

barang/jasa.

6.

Adil/Tidak diskriminatif

: memberikan perlakukan yang sama bagi semua calon penyedia barang/jasa dan

tidak mengarah untuk memberi keuntungan pada pihak tertentu, dengan tetap

memperhatikan kepentingan nasional.

7.

Akuntabel : harus sesuai

dengan aturan dan ketentuan yang terkait dengan pengadaan barang/jasa sehingga

dapat dipertanggung-jawabkan.

Etika

Pengadaan

1.

Tertib

dan tanggung jawab, yaitu melaksanakan

tugas secara tertib, disertai rasa tanggung jawab untuk mencapai sasaran,

kelancaran dan ketepatan tercapainya tujuan pengadaan barang/jasa.

2.

Bekerja

secara profesional dan mandiri, serta menjaga kerahasiaan dokumen pengadaan

barang/jasa yang menurut sifatnya harus dirahasiakan untuk mencegah terjadinya

penyimpangan dalam pengadaan barang/jasa.

3.

Tidak

saling mempengaruhi baik langsung maupun tidak langsung yang berakibat

terjadinya persaingan tidak sehat.

4.

Menerima

dan bertanggung jawab atas segala keputusan yang ditetapkan sesuai dengan

kesepakatan tertulis para pihak.

5.

Menghindari Conflict

of Interest, yaitu menghindari dan mencegah terjadinya pertentangan

kepentingan para pihak yang terkait, baik secara langsung maupun tidak langsung

dalam proses pengadaan barang/jasa.

6.

Menghindari

pemborosan, yaitu mencegah dan menghindari terjadinya pemborosan dan kebocoran

keuangan negara dalam pengadaan barang/jasa.

7.

Menghindari

penyalahgunaan wewenang, yaitu menghindari dan mencegah penyalahgunaan wewenang

dan/atau kolusi dengan tujuan keuntungan pribadi, golongan, atau pihak lain

yang secara langsung atau tidak langsung merugikan negara.

8.

Tidak

menerima, menawarkan atau menjanjikan untuk memberi atau menerima hadiah,

imbalan, komisi, rabat dan berupa apa saja dai dan atau siapapun yang diketahui

atau patut diduga berkaitan dengan pengadaan barang/jasa.

Pertentangan

Kepentingan Pihak Yang Terkait Sebagaimana Dimaksud Adalah Sebagai Berikut:

1.

Direksi,

Dewan Komisaris, atau personel inti pada suatu badan usaha, merangkap sebagai

Direksi, Dewan Komisaris, atau personel inti pada badan usaha lain yang

mengikuti Tender/ Seleksi yang sama;

2.

konsultan

perencana/pengawas dalam Pekerjaan Konstruksi bertindak sebagai pelaksana

Pekerjaan Konstruksi yang direncanakannya/diawasinya, kecuali dalam pelaksanaan

pengadaan pekerjaan terintegrasi;

3.

konsultan

manajemen konstruksi berperan sebagai konsultan perencana;

4.

pengurus/manajer

koperasi merangkap sebagai PPK/ Pokja Pemilihan/ Pejabat Pengadaan pada

pelaksanaan Pengadaan Barang/Jasa di Kementerian/ Lembaga/ Perangkat Daerah;

5.

PPK/

Pokja Pemilihan/ Pejabat Pengadaan baik langsung maupun tidak langsung

mengendalikan atau menjalankan badan usaha Penyedia; dan/ atau

Sanksi

Pengadaan

Pengaturan

tentang Sanksi dalam Pengadaan Barang/Jasa Pemerintah diatur di dalam Pasal 118

sampai dengan Pasal 124 Peraturan Presiden Nomor 54 Tahun 2010 beserta perubahannya.

Di dalam pasal-pasal tersebut mengatur perbuatan dan sanksi yang dapat

dikenakan bagi para pihak dalam pelaksaan pengadaan sesuai ranah dan fungsi

tanggungjawab masing-masing.

Bentuk-bentuk

perbuatan yang dapat dikenakan sanksi sesuai ranah para pihak adalah sebagai

berikut :

Penyedia Barang/Jasa

Ø

Berusaha

mempengaruhi Kelompok Kerja ULP/Pejabat Pengadaan/pihak lain yang berwenang

dalam bentuk dan cara apapun, baik langsung maupun tidak langsung guna memenuhi

keinginannya yang bertentangan dengan ketentuan dan prosedur yang telah

ditetapkan dalam Dokumen Pengadaan/Kontrak, dan/atau ketentuan peraturan

perundang-undangan.

Ø

Melakukan

persekongkolan dengan Penyedia Barang/Jasa lain untuk mengatur Harga Penawaran

diluar prosedur pelaksanaan Pengadaan Barang/Jasa, sehingga

mengurangi/menghambat/memperkecil dan/atau meniadakan persaingan yang sehat

dan/atau merugikan orang lain.

Ø

Membuat

dan/atau menyampaikan dokumen dan/ atau keterangan lain yang tidak benar untuk

memenuhi persyaratan Pengadaan Barang/Jasa yang ditentukan dalam Dokumen

Pengadaan.

Ø

Mengundurkan

diri setelah batas akhir pemasukan penawaran atau mengundurkan diri dari

pelaksanaan Kontrak dengan alasan yang tidak dapat dipertanggungjawabkan

dan/atau tidak dapat diterima oleh Kelompok Kerja ULP/Pejabat Pengadaan.

Ø

Tidak

dapat menyelesaikan pekerjaan sesuai dengan Kontrak secara bertanggung jawab.

Ø

Ditemukan

adanya ketidaksesuaian dalam penggunaan Barang/Jasa produksi dalam negeri.

Ø

Terlambat

menyelesaikan pekerjaan dalam jangka waktu sebagaimana ditetapkan dalam Kontrak

karena kesalahan Penyedia Barang/Jasa.

Ø

Konsultan

perencana yang tidak cermat dan mengakibatkan kerugian negara.

Kelompok Kerja

Ulp/Pejabat Pengadaan

ü

Terjadi

pelanggaran dan/atau kecurangan dalam proses Pengadaan Barang/Jasa oleh Kelompok

Kerja ULP/Pejabat Pengadaan.

ü

Terjadi

kecurangan dalam pengumuman Pengadaan oleh Kelompok Kerja ULP/Pejabat Pengadaan

Pejabat Pembuat

Komitmen

ü

Terjadi

cidera janji terhadap ketentuan yang termuat dalam Kontrak.

ü

Terjadi

keterlambatan pembayaran

Adapun

bentuk sanksi yang dapat dikenakan para pihak tersebut sesuai dengan

pelanggaran adalah sebagai berikut :

Sanksi

Administratif

Pemberian

sanksi administratif, dilakukan oleh PPK/Kelompok Kerja ULP/Pejabat Pengadaan

kepada penyedia sesuai dengan ketentuan admisnitrasi yang diberlakukan dalam

peraturan pengadaan ini. Bentuk-bentuk sanksi administrasi yang dapat dikenakan

kepada penyedia adalah :

1.

Digugurkan

penawarannya atau pembatalan pemenang atas ditemukan adanya penyimpangan upaya

mempengaruhi Kelompok Kerja ULP/Pejabat Pengadaan guna memenuhi keinginannya

yang bertentangan dengan ketentuan dan prosedur yang telah ditetapkan,

melakukan persekongkolan dengan Penyedia Barang/Jasa lain untuk mengatur Harga

Penawaran di luar prosedur, dan membuat dan/atau menyampaikan dokumen dan/ atau

keterangan lain yang tidak benar.

2.

Pemberlakukan

denda terlambat dalam menyelesaikan pekerjaan dalam jangka waktu sebagaimana

ditetapkan. Sanksi ini juga dapat diterapkan dalam konteks perdata sebuah

perjanjian atau kontrak.

3.

Pencairan

jaminan yang diterbitkan atas pelanggaran yang dilakukan. Untuk selanjutnya

dicairkan masuk ke kas negara / daerah.

4.

Penyampaian

laporan kepada pihak yang berwenangan menerbitkan perizinan, terhadap

penyimpangan yang dilakukan sehingga dianggap perlu untuk dilakukan pencabutan

izin yang dimiliki.

5.

Pemberlakukan

sanksi administrasi berupa pengenaan sanksi finansial atas ditemukan adanya

ketidaksesuaian dalam penggunaan Barang/Jasa produksi dalam negeri.

6.

Kewajiban

untuk menyusun perencanaan ulang dengan biaya sendiri atas Konsultan perencana

yang tidak cermat dalam menyusun perencanaan dan mengakibatkan kerugian negara.

Sanksi ini juga dapat diterapkan dalam konteks perdata sebuah perjanjian atau

kontrak

Dalam

hal yang melakukan pelanggaran adalah PPK/Kelompok Kerja ULP/Pejabat Pengadaan

yang notabenenya adalah berstatus pegawai negeri, maka jika ditetapkan telah

melakukan pelanggaran seperti tidak belakukan tahapan proses pengadaan yang

telah diatur atau melakukan kecurangan dalam proses pengadaan, berlaku sanksi

yang diatur di dalam aturan kepegawaian yang diberikan oleh pihak yang

mempunyai kewenangan menerbitkan sanksi, seperti teguran, penundaan kenaikan

pangkat, pembebasan dari jabatan, dan pemberhentian, sesuai ketentuan peraturan

kepegawaian.

Sanksi

Pencantuman Dalam Daftar Hitam

Pemberian

sanksi Pencantuman Dalam Daftar Hitam kepada Penyedia, dilakukan oleh PA/KPA

setelah mendapat masukan dari PPK/Kelompok Kerja ULP/Pejabat Pengadaan sesuai

dengan ketentuan.

Pada tahapan proses pemilihan

barang/jasa, Penyedia Barang/Jasa dapat dikenakan

sanksi blacklist apabila:

1.

Terbukti

melakukan KKN, kecurangan dan/atau pemalsuan dalam proses Pengadaan yang

diputuskan oleh instansi yang berwenang;

2.

Mempengaruhi

ULP (Unit Layanan Pengadaan)/Pejabat Pengadaan/PPK (Pejabat Pembuat

Komitmen)/pihak lain yang berwenang dalam bentuk dan cara apapun, baik langsung

maupun tidak langsung dalam penyusunan Dokumen Pengadaan dan/atau HPS yang

mengakibatkan terjadinya persaingan tidak sehat;

3.

Mempengaruhi ULP/Pejabat Pengadaan/pihak

lain yang berwenang dalam bentuk dan cara apapun, baik langsung maupun tidak

langsung guna memenuhi keinginannya yang bertentangan dengan ketentuan dan

prosedur yang telah ditetapkan dalam Dokumen Pengadaan/Kontrak, dan/atau

ketentuan peraturan perundang-undangan;

4.

Melakukan

persekongkolan dengan Penyedia Barang/Jasa lain untuk mengatur Harga Penawaran

diluar prosedur pelaksanaan Pengadaan Barang/Jasa, sehingga

mengurangi/menghambat/memperkecil dan/atau meniadakan persaingan yang sehat

dan/atau merugikan orang lain;

5.

Membuat

dan/atau menyampaikan dokumen dan/atau keterangan lain yang tidak benar untuk

memenuhi persyaratan Pengadaan Barang/Jasa yang ditentukan dalam Dokumen

Pengadaan;

6.

Mengundurkan

diri dari pelaksanaan Kontrak dengan alasan yang tidak dapat

dipertanggungjawabkan dan/atau tidak dapat diterima oleh ULP/Pejabat Pengadaan;

7.

Membuat

dan/atau menyampaikan dokumen dan/atau keterangan lain yang tidak benar untuk

memenuhi persyaratan yang ditentukan dalam Dokumen Pengadaan;

8.

Mengundurkan

diri pada masa penawarannya masih berlaku dengan alasan yang tidak dapat

diterima oleh ULP/Pejabat Pengadaan;

9.

Menolak

untuk menaikkan nilai jaminan pelaksanaan untuk penawaran dibawah 80% HPS;

10.

Memalsukan

data tentang Tingkat Komponen Dalam Negeri;

11.

Mengundurkan

diri bagi pemenang dan pemenang cadangan 1 (satu) dan 2 (dua) pada saat

penunjukan Penyedia Barang/Jasa dengan alasan yang tidak dapat diterima oleh

PPK; dan/atau

12.

Mengundurkan

diri dari peraksanaan penandatanganan kontrak dengan arasan yang tidak

dapat dipertanggungjawabkan dan/atau tidak dapat diterima oleh PPK.

Pada tahapan kontrak, Penyedia

Barang/Jasa yang telah terikat kontrak dikenakan

sanksi blacklist apabila:

1.

Terbukti

melakukan KKN, kecurangan dan/atau pemalsuan dalam proses pelaksanaan kontrak

yang diputuskan oleh instansi yang berwenang;

2.

Menolak

menandatangani Berita Acara Serah Terima Pekerjaan;

3.

Mempengaruhi

PPK dalam bentuk dan cara apapun, baik langsung maupun tidak langsung guna

memenuhi keinginannya yang bertentangan dengan ketentuan dan prosedur yang

telah ditetapkan dalam Kontrak, dan/atau ketentuan peraturan

perundang-undangan;

4.

Melakukan

pemalsuan dokumen yang berkaitan dengan pelaksanaan kontrak termasuk

pertanggungjawaban keuangan;

5.

Melakukan

perbuatan lalai/cidera janji dalam melaksanakan kewajiban dan tidak memperbaiki

kelalaiannya dalam jangka waktu yang telah ditetapkan sehingga dilakukan

pemutusan kontrak sepihak oleh PPK;

6.

Meninggalkan

pekerjaan sebagaimana yang diatur kontrak secara tidak bertanggungjawab;

7.

Memutuskan

kontrak secara sepihak karena kesalahan Penyedia Barang/Jasa; dan/atau

8.

Tidak

menindaklanjuti hasil rekomendasi audit pihak yang berwenang yang mengakibatkan

timbulnya kerugian keuangan Negara.

Dituntut

Ganti Rugi

Pemberlakukan

tuntuan ganti rugi dalam pelaksanaan pengadaan barang/jasa dapat dikenakan

berupa:

ü

Terjadi

pelanggaran dan/atau kecurangan dalam proses Pengadaan Barang/Jasa oleh

Kelompok Kerja ULP/Pejabat Pengadaan

ü

Ganti

rugi yang dibayar oleh PPK atas keterlambatan pembayaran adalah sebesar bunga

terhadap nilai tagihan yang terlambat dibayar, berdasarkan tingkat suku bunga

yang berlaku pada saat itu menurut ketetapan Bank Indonesia; atau dapat

diberikan kompensasi sesuai ketentuan dalam Kontrak.

C.

KAJIAN DAN MANFAAT UUJK BAGI MASYARAKAT

Tinjauan Umum (Kajian) Tentang UUJK

Pembangunan nasional bertujuan untuk mewujudkan masyarakat

adil dan makmur yang merata material dan spiritual berdasarkan Pancasila dan

UUD 1945. Jasa konstruksi merupakan salah satu kegiatan dalam bidang ekonomi,

sosial, dan budaya yang mempunyai peran penting daam pencapaian berbagai

sasaran guna menunjang terwujudnya pembangunan nasional.

Jasa konstruksi juga dapat disebut sebagai layanan jasa

konsultasi perencanaan pekerjaan konstruksi, layanan jasa pelaksanaan pekerjaan

konstruksi, dan layanan jasa konsultasi pengawasan pekerjaan konstruksi. Para

pihak dalam suatu pekerjaan konstruksi terdiri dari pengguna jasa dan penyedia

jasa. Pengguna jasa dan penyedia jasa dapat merupakan orang perseorangan atau

badan usaha baik yang berbentuk badan hukum maupun yang bukan berbentuk badan

hukum.

Undang-undang tentang pengaturan jasa konstruksi memiliki

beberapa tujuan yang dijabarkan dalam UUJK No.18 Tahun 1999 diantaranya:

1.

Memberikan arah pertumbuhan dan perkembangan

jasa konstruksi untuk mewujudkan struktur usaha yang koloh, andal, berdaya

saing tinggi, dan hasil pekerjaan konstruksi yang berkualitas.

2.

Mewujudkan tertib penyelenggaraan pekerjaan

konstruksi yang menjamin kesetaraan kedudukan antara pengguna jasa dan penyedia

jasa dalam hak dan kewajiban, serta meningkatkan kepatuhan pada ketentuan

peraturan perundang-undangan yang berlaku

3.

Mewujudkan peningkatan peran masyarakat di

bidang jasa konstruksi.

Secara

umum materi muatan dalam Undang-Undang ini meliputi tanggung jawab dan

kewenangan, usaha jasa konstruksi, penyelenggaraan usaha jasa konstruksi,

keamanan, keselamatan, kesehatan, dan keberlanjutan konstruksi, tenaga kerja

konstruksi, pembinaan, sistem informasi jasa konstruksi, partisipasi

masyarakat, penyelesaian sengketa, sanksi administratif, dan ketentuan

peralihan.

Peran masyarakat dalam keberlangsungan jasa konstruksi

diperlukan, diantaranya berupa hak dan kewajiban yang harus terpenuhi dari

kedua belah pihak antara pelaku jasa konstruksi terhadap masyarakat yang

bersangkutan. Masyarakat berhak melakukan pengawasan untuk mewujudkan tertib

pelaksanaan jasa konstruksi dan memperoleh penggantian yang layak atas kerugian

yang dialami secara langsung sebagai akibat penyelenggaraan pekerjaan

konstruksi. Selain itu masyarakat juga berkewajiban untuk menjaga ketertiban

dan memenuhi ketentuan yang berlaku di bidang pelaksanaan jasa konstruksi serta

ikut serta dalam mencegah terjadinya pekerjaan konstruksi yang membahayakan

kepentingan umum.

Masyarakat jasa

konstruksi merupakan bagian dari masyarakat yang mempunyai kepentingan dan/atau

kegiatan yang berhubungan dengan usaha dan pekerjaan jasa konstruksi.

Masyarakat jasa konstruksi ini diselenggarakan melalui suatu forum jasa

konstruksi yang dilakukan oleh suatu lembaga yang independen dan mandiri. Forum

ini bersifat mandiri dan memiliki serta menjunjung tinggi kode etik profesi. Forum yang dimaksud terdiri atas unsur-unsur:

1.

Asosiasi perusahaan jasa konstruksi

2.

Asosiasi profesi jasa konstruksi

3.

Asosiasi perusahaan barang dan jasa mitra usaha

jasa konstruksi

4.

Masyarakat intelektual

5.

Organisasi kemasyarakatan yang berkaitan dengan

kepetingan di bidang jasa konstruksi atau yang mewakili konsumen jasa

konstruksi

6.

Insitusi pemerintahan

7.

Unsur-unsur lain yang dianggap perlu

Forum mempunyai kesempatan yang seluas luasnya untuk berperan

dalam upaya menumbuhkembangkan usaha jasa konstruksi nasional yang berfungsi

untuk:

1.

Menampung dan menyalurkan aspirasi masyarakat

2.

Membahas dan merumuskan pemikiran arah

pengembangan jasa konstruksi nasional

3.

Tumbuh dan berkembangnya peran pengawasan

masayarakat

4.

Member masukan kepada pemerintah dalam

merumuskan peraturan, pemberdayaan, dan pengawasan

Jasa konstruksi merupakan bidang usaha yang banyak diminati oleh

anggota masyarakat di berbagai tingkatan sebagaimana terlihat dari makin

besarnya jumlah perusahaan yang bergerak di bidang usaha jasa konstruksi.

Peningkatan jumlah perusahaan ini ternyata belum diikuti dengan

peningkatan kualifikasi dan kinerjanya, yang tercermin pada kenyataan bahwa

mutu produk, ketepatan waktu pelaksanaan, dan efisiensi pemanfaatan sumber daya

manusia, modal, dan teknologi dalam penyelenggaraan jasa konstruksi belum

sebagaimana yang diharapkan. Dengan tingkat kualifikasi dan kinerja tersebut,

pada umumnya pangsa pasar pekerjaan konstruksi yang berteknologi tinggi belum

sepenuhnya dapat dikuasai oleh usaha jasa konstruksi nasional.

Kesadaran hukum dalam penyelenggaraan pekerjaan konstruksi perlu

ditingkatkan, termasuk kepatuhan para pihak, yakni pengguna jasa dan penyedia

jasa, dalam pemenuhan kewajibannya serta pemenuhan terhadap ketentuan yang

terkait dengan aspek keamanan, keselamatan, kesehatan, dan lingkungan, agar

dapat mewujudkan bangunan yang berkualitas dan mampu berfungsi sebagaimana yang

direncanakan. Di sisi lain, kesadaran masyarakat akan manfaat dan arti penting

jasa konstruksi masih perlu ditumbuhkembangkan agar mampu mendukung terwujudnya

ketertiban dalam penyelenggaraan pekerjaan konstruksi secara optimal.

Disamping peran masyarakat jasa

konstruksi, pemerintah juga memiliki peran dalam

penyelenggaraan suatu jasa konstruksi, yaitu melakukan pembinaan jasa

konstruksi dalam bentuk pengaturan, pemberdayaan, dan pengawasan. Pengaturan

yang dimaksud dilakukan dengan menerbitkan peraturan perundang-undangan dan

standar-standar teknis. Sedangkan pemberdayaan dilakukan terhadap usaha jasa

konstruksi dan masyarakat untuk menumbuhkembangkan kesadaran akan hak,

kewajiban, dan perannya dalam pelaksanaan jasa konstruksi.

DAFTAR

PUSTAKA

Ahmad. 2017. “Prinsip Dasar dan Etika Pengadaan Barang Jasa Pemerintah”, http://ahmaddamopolii.info/2017/08/02/prinsip-dasar-dan-etika-pengadaan-barangjasa-pemerintah/ , diakses pada 9 November 2018

BPPK. 1999. “Jasa

Konstrusksi”, UNDANG - UNDANG REPUBLIK INDONESIA NOMOR 18 TAHUN 1999,

diakses pada 9 November 2018

Fahrurrazi. 2017. “Sanksi dalam Pengadaan Barang Jasa Pemerintah”, https://fahrurrazi.id/sanksi-dalam-pengadaan-barang-jasa-pemerintah/ , diakses pada 9 November 2018

Fatonah, Kurnia. 2017. “Estimasi Anggaran Biaya Struktur Proyek Pembangunan Hotel Quad Makassar

Menggunakan Metode SNI”, http://journal.uta45jakarta.ac.id/index.php/jkts/article/download/900/607 , diakses pada 9 November 2018

Khedanta. 2011. “Fungsi dan Langkah Pembuatan Rancangan Anggaran Biaya Bangunan”, https://khedanta.wordpress.com/2011/04/11/fungsi-dan-langkah-pembuatan-rancangan-anggaran-biaya-bangunan/ , diakses pada 9 November 2018

Kemendikbud. 2017. “Sanksi Pelanggaran Pengadaan Barang Jasa”, https://pengadaan.kemdikbud.go.id/artikel/selanjutnya/sanksi-pelanggaran-pengadaan-barangjasa , diakses pada 9 November 2018

Murtono, Joko. 2016. “Evaluasi Anggaran Biaya dan Pelaksanaan Pada Proyek Pembangunan Gedung

Kantor Kecamatan di Sragen”, http://eprints.ums.ac.id/46510/26/11.%20NASKAH%20PUBLIKASI.pdf , diakses pada 9 November 2018

Presiden. 2018. “Administrasi

Hasil Pekerjaan Pengadaan Barang/Jasa”, Perpres no 16 tahun 2018, diakses pada 9 November 2018

Reszha. 2017. “Sanksi Dalam Pelaksanaan Pengadaan Barang Jasa Pemerintah”, https://reszajulianisha.wordpress.com/2017/06/23/sanksi-dalam-pelaksanaan-pengadaan-barangjasa-pemerintah/ , diakses pada 9 November 2018

Suryanto. 2018. “Ruang Lingkup Tujuan Kebijakan Prinsip dan Etika Pengadaan Barang Jasa”,

http://kap-suryanto.id/2018/07/09/ruang-lingkup-tujuan-kebijakan-prinsip-dan-etika-pengadaan-barangjasa/ , diakses pada 9 November 2018

Tidak ada komentar:

Posting Komentar